#4 Serba Mendadak! Tidak ada Rencana (Financial Planning)

Coba tanyakan pada dirimu sendiri:

- Sekarang ini sudah bekerja berapa lama? dan sudah punya apa saja?

- Jika Kamu masih single, apakah Kamu sudah siap untuk biaya pernikahan, membeli rumah, mulai hidup berkeluarga? Biasanya orang Indonesia menikah di usia 25 – 30 tahunan, berapa tahun lagi tuh?

- Jika Kamu sudah menikah, apakah Kamu sudah siap untuk biaya pendidikan anakmu, mulai dari masuk TK, SD, SMP, SMA sampai kuliah? Itu lumayan mahal lho…

- Dan terakhir apakah Kamu sudah menyiapkan dana untuk pensiun? Atau mau bergantung dengan anak?

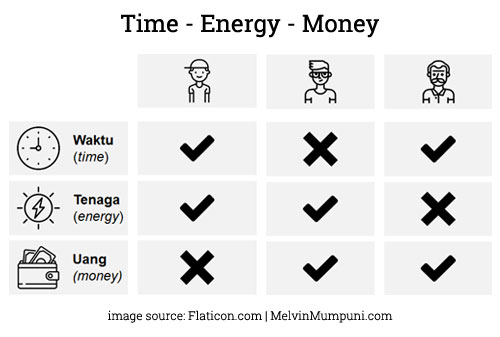

Banyak orang tidak menyadari bahwa kita memiliki sumber daya yang terbatas, baik dari waktu, uang dan tenaga. Jadi kita tidak pandai mengelola ketiga sumber daya tersebut, maka hal ini yang akan terjadi:

Tiga Sumber Daya Manusia: Waktu vs Tenaga vs Uang

Jadi kita sebagai manusia perlu pandai-pandai dalam mengatur sumber daya yang kita miliki.

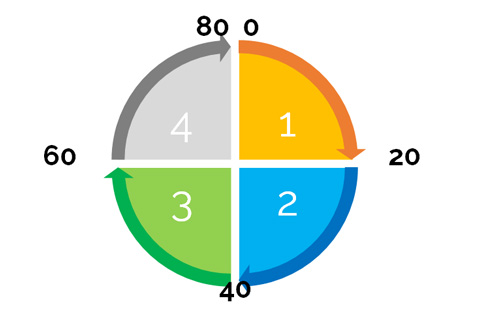

Coba perhatikan gambar berikut:

Sanjay Tolani. 28.000 Days, Make Every Day Counts. Sumber Gambar 14.

Gambar di atas menunjukkan diagram usia seseorang.

Gambar di atas menggambarkan rata-rata manusia memiliki usia hidup sampai 80 tahun (atau sekitar 28.000 hari).

Jika dibagi menjadi 4 bagian, maka mulai ada 4 kuadran:

- Kuadran 1: usia 0 – 20 tahun,

- Kuadran 2: usia 20 – 40 tahun,

- Kuadran 3: usia 40 – 60 tahun

- Kuadran 4: usia 60 – 80 tahun.

Disetiap kuadran, pastinya memiliki tujuan keuangan, mimpi atau tantangan yang berbeda kan?

Contoh:

Kuadran 1, usia 0 – 20 tahun

Kuadran yang paling bahagia, karena kebanyakan orang akan bermain dan belajar.

Keuangan disokong 100% oleh orang tua.

Kuadran 2, usia 20 – 40 tahun

Rata-rata orang Indonesia di usia 20 – 40 tahun sudah mulai lulus kuliah dan bekerja.

Istilah kerennya adalah fresh graduate, dari yang tadinya minta uang ke orang tua sekarang berusaha hidup mandiri (independen).

Orang yang berada di kuadran 2 ini, pastinya punya banyak tujuan keuangan, contoh:

- Liburan ke dalam / luar negeri.

- Beli kendaraan pertama (dan biasanya punya cicilan pertama).

- Mulai memikirkan menikah (rata-rata pria di Indonesia menikah usia 26 – 30 tahun).

- Mulai memikirkan beli rumah pertama.

- Pengeluaran besar, ketika sudah memiliki bayi (dari sebelum kelahiran, kelahiran dan setelah kelahiran).

- Plus biaya pendidikan (tiap tahun naik 10% – 15%). Biasanya orang-orang di kuadran 2, anaknya baru masuk TK – lulus SD.

Kuadran 3, usia 40 – 60 tahun

Orang-orang di kuadran 3, biasanya sudah lebih mature dan stabil dalam hal keuangan.

Mereka bisa jadi sudah sukses dalam karir dan bisnisnya.

Tujuan keuangannya mereka lebih ke arah:

- Dana pendidikan anak, SMP – Sarjana (biasanya orang tua ingin anaknya lulus sampai S1 / S2).

- Punya rumah ke 2.

- Punya kendaraan yang lebih mewah.

- Menyiapkan masa pensiun nanti.

Kuadran 4, usia 60 – 80 tahun

Orang-orang di kuadran 4 ini “seharusnya” bisa pensiun dan bebas secara keuangan.

Jika dipersiapkan dari muda, maka orang-orang usia 60-80 tahun bisa financial freedom (hidup dari investasi dan penghasilan pasifnya).

Sayangnya yang kejadian di Indonesia adalah mereka tidak siap pensiun dan akhirnya harus kembali bekerja untuk memenuhi kebutuhan bulanan. Sangat disayangkan, tetapi realitanya begitu.

Pertanyaan besar saya adalah:

- Apa tujuan keuangan Kamu tahun depan?

- Apa tujuan keuangan Kamu dalam waktu 1 – 5 tahun ke depan?

- Apa tujuan keuangan Kamu dalam waktu >5 tahun ke depan?

Orang yang tidak tahu apa tujuan keuangannya, ibarat pasangan pergi hang–out.

Pas cowonya nanya: “Beb, mau makan dimana?”

Pasangannya menjawab: “Terserah”

Ujung-ujungnya, mereka hanya berputar-putar dan makan di tempat biasa.

Menurut saya,

Kalau tidak ada tujuan yang jelas (disebut goal setting), maka sulit untuk melangkah maju.

Melvin Mumpuni CFP., QWP

Setelah Kamu tahu tujuan keuanganmu, maka tahap berikutnya adalah MENGAMBIL LANGKAH PERTAMA.

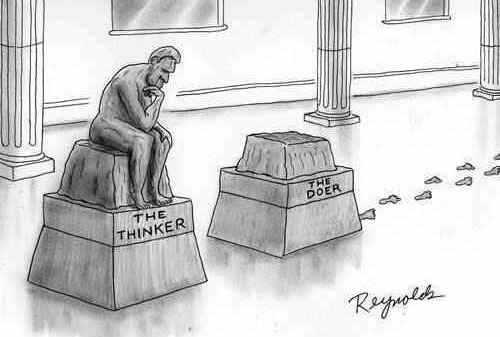

Bedanya Pemimpi dan Pekerja?

Apa bedanya dreamer dan worker?

Coba perhatikan gambar di bawah ini:

Perbedaan Thinker dan Doers. Sumber Gambar 11

Saya setuju, dengan ucapan para motivator, setiap orang harus berani bermimpi (dan sebisa mungkin bermimpi besar).

Tapi jangan cuma mimpi besar, harus ada action juga.

Bedakan antara dreamer (pemimpi) dan doers (pelaksana).

Menurut saya, berani bermimpi besar itu hanya berkontribusi 1% kesuksesan.

Tapi berani menjalakan mimpi tersebut, yang bisa mewujdukan mimpi menjadi kenyataan.

Jadi berani bermimpi saja tidak cukup, kita perlu ACTION untuk mewujudkannya.

Apa yang harus dilakukan pertama kali?

Langkah Pertama

Ada sebuah quote bagus mengenai langkah pertama yang bisa Kamu lakukan yaitu:

A goal without a plan is just a wish

Antoine de Saint-Exupéry

Apa maksudnya?

Setiap orang pasti memiliki mimpi, misalnya ingin membeli rumah pertama seharga Rp 500 juta dalam waktu 5 tahun ke depan.

Sayangnya kita tidak tahu apa saja langkah-langkah yang harus dilakukan.

Kita perlu sebuah strategi, sama seperti anak kecil yang bermain puzzle, menyusun satu persatu bagian sehingga gambar besarnya mulai tampak.

Merencanakan Keiangan = Menyusun Puzzle. Sumber Gambar 12

Vin, seperti apa contohnya? Misal strategi membeli rumah.

- Cari tahu harga rumah yang ingin dibeli. Cari saja harga rumah di website.

- Buat rencana keuangannya. Hitung berapa uang yang harus diinvestasikan setiap bulan? Berapa target keuntungan investasinya?

- Jalankan rencananya, investasi rutin setiap bulannya.

- Review dan revisi jika diperlukan.

- Setelah uang terkumpul maka Kamu dapat membeli rumah pertama.

Beli Rumah Pertama

Kamu pasti berpikir, uang Rp 500 juta, mana bisa saya kejar?

Lebih-lebih rumah kan harganya selalu naik, setiap tahunnya.

Mana bisa saya beli rumah?

Bisa, bisa banget…

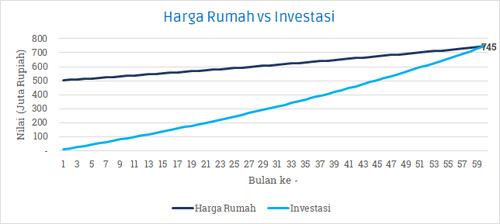

Contoh harga rumah Rp 500 juta dan Kamu ingin membelinya 5 tahun lagi. Anggap saja setiap tahunnya rumah tersebut harganya naik 8%.

Kali ini saya bantu hitung dengan perencanaan keuangan, maka kamu cukup investasi sebesar Rp 8,4 juta per bulan (atau Rp 280 ribu per hari).

Dalam waktu 60 bulan (5 tahun), maka Kamu sudah bisa beli rumah senilai Rp 745 juta.

Perencanaan Membeli Rumah

Kalau kata Alan Lakein:

Planning is bringing the future into the present so that you can do something about it now

Alan Lakein

Tujuan Kamu membeli rumah seharga Rp 500 juta (5 tahun lagi) adalah tujuan yang besar.

Dengan sebuah perencanaan keuangan, Kamu dapat melakukan satu hal kecil misal berinvestasi Rp 8 juta per bulan.

Lakukan hal kecil tersebut secara konsisten dan tiba saatnya uang Kamu akan kekumpul untuk beli rumah tersebut.

Ketika menghadapi tujuan keuangan yang besar, tips dari saya adalah, pecah angka besar tersebut menjadi angka yang lebih kecil dan masuk budget Kamu.

Contoh rumah seharga Rp 500 juta dapat dibeli dengan investasi rutin sebesar Rp 8,4 juta per bulan.

Vin, bagaimana cara menghitungnya?

Kamu bisa hubungi financial planner untuk membuat rencana keuangan atau bisa pakai aplikasi Finansialku untuk mulai merencanakan keuangan.

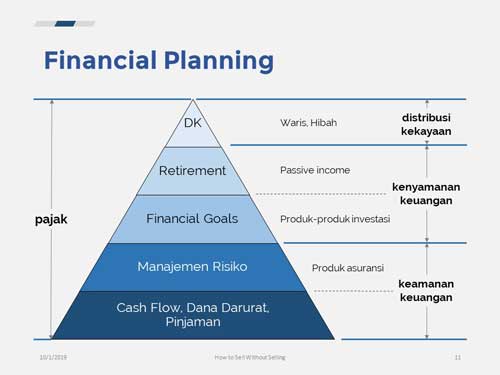

Apa saja yang dibahas dalam perencanaan keuangan?

Kamu bisa cek diagram di bawah ini:

Piramida Perencanaan Keuangan, Finansialku.com

Jika Kamu ingin keuangan lebih terencana, tujuan keuangan ke depan dapat terwujud, maka Kamu perlu ikut pelatihan:

Financial Planning Mastery: bagaimana cara menyusun rencana keuangan yang lengkap untuk memenuhi kebutuhan keuangan saya, baik jangka pendek (< 1 tahun), kebutuhan jangka menengah (1-5 tahun) dan jangka panjang (>5 tahun).

Jangan pernah berkata NANTI atau BESOK.

Kata NANTI dan BESOK, sama artinya = Tidak Pernah.

Mulailah menata keuangan Kamu, Sekarang!

Jika Kamu perhatikan lebih detail piramida perencanaan keuangan, maka Kamu akan melihat bagian perencanaan dana hari tua.

Banyak orang tua yang gagal menyiapkan dana pensiun dan akhirnya bergantung hidup pada anak-anaknya. Hal inilah yang disebut dengan fenomena sandwich generation.

Yuk kita bahas sandwich generation di Halaman 7.

Leave A Comment