Gaji numpang lewat dari bulan ke bulan?

Jangan sampai hal tersebut kejadian di tahun 2026 ya…

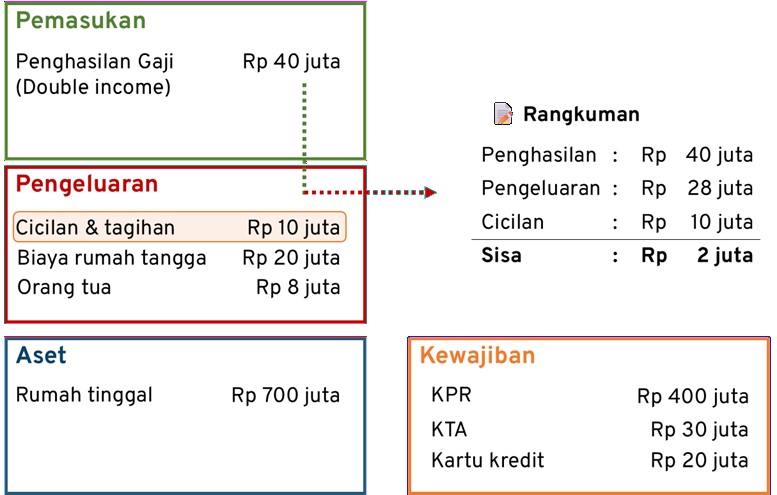

Pemasukan dari suami dan istri kerja bisa mencapai Rp 40 juta per bulan. Alokasi untuk bayar cicilan (KPR, KTA) dan tagihan kartu kredit mencapai Rp 10 juta dan pengeluaran bulanan keluarga mencapai Rp 28 juta. Sehingga sisanya yang dapat ditabung hanya Rp 2 juta per bulan.

Coba bayangkan dari penghasilan Rp 40 juta per bulan, hanya bisa menabung Rp 2 juta per bulan. Kebangetan ga sih?

Sebagai perencana keuangan, saya melihat keluarga tadi memiliki pemasukan yang cukup besar, sayangnya mereka Mengelola Keuangan untuk BERTAHAN HIDUP, BUKAN UNTUK KAYA.

Bagaimana solusi atau jalan keluar dari masalah arus kas (gaji numpang lewat) ?

Masalah Arus Kas, Gaji Numpang Lewat

Yuk kita bahas satu-persatu:

#1 Audit Arus Kas Pribadi

Banyak orang tidak sadar kemana uangnya pergi, sehingga gaji numpang lewat.

Sebagai perencana keuangan, saya sarankan Anda untuk melakukan audit arus kas pribadi, supaya bisa keluar dari jebakan gaji numpang lewat.

Biasanya saya bantu klien melakukan audit arus kas pribadi dengan cara:

- Review semua pemasukan

- Review pengeluaran bulanan (yang rutin)

- Review pengeluaran tahunan (yang tidak rutin)

Dari pengalaman saya, permasalahan arus kas pribadi adalah:

- Uang habis buat bayar cicilan utang dan tagihan kartu kredit.

- Sebagian uang langsung dipakai untuk kebutuhan bulanan.

- Banyak pengeluaran kecil-kecil bocor alus (The Latte Factor).

- Tidak ada pos khusus untuk investasi atau tabungan rutin.

- Belanja (cash atau kartu kredit) tanpa kesadaran penuh.

- Uang habis untuk keperluan mendadak.

- Gaji habis untuk bayar cicilan.

- Memang penghasilan terlalu kecil dibandingkan kebutuhan saat ini.

Klien-klien yang sudah diaudit arus kas pribadinya, mereka mulai sadar, apa masalah keuangannya mereka. Jika Anda tidak tahu masalah keuangan sebenarnya, bagaimana Anda dapat menemukan solusi yang tepat?

#2 Miliki Sistem Anggaran Keuangan

Saya punya sebuah pertanyaan:

Seandainya hari ini tanggal gajian, uang sudah masuk ke rekening kamu. Apa pengeluaranmu yang pertama kali? Apakah dipakai untuk bayar cicilan, tagihan atau serahkan 100% penghasilan ke istri?

Saya punya pendapat tersendiri mengenai kebiasaan pria Indonesia yang menyerahkan 100% penghasilan ke istri:

Secara garis besar, saya lebih setuju jika keuangan keluarga itu diurus bersama antara Suami dan Istri. Keduanya bekerja sama dan berbagi peran supaya keduanya (suami dan istri) sama-sama memegang kendali keuangan.

Kembali ke pertanyaan saya di awal, saya ingin fokus pada PRIORITAS ANGGARAN.

- Jika pengeluaran Anda pertama kali setelah gajian adalah bayar cicilan, maka prioritas Anda adalah melunasi utang.

- Jika Anda tidak memiliki anggaran, bisa jadi Anda tidak memiliki prioritas.

Bagaimana prioritas keuangan yang benar?

Saya pribadi mempraktekkan dan menyarankan kepada klien-klien teknik Zero Based Budgeting. Perbedaan utama terletak pada prioritas, karena strategi saya bertujuan untuk membangun kekayaan (bukan hanya sekedar bertahan hidup).

Budgeting and Smart Spending – Ubah Prioritas dan Anggaran Keuangan – Finansialku Melvin Mumpuni

- Pertama ketika mendapatkan pemasukan, jangan lupa bayar pajak penghasilan.

- Penghasilan setelah pajak baru dipakai untuk donasi (bisa dalam bentuk Zakat, Perpuluhan atau Derma).

- Kemudian prioritas berikutnya adalah Menabung (untuk Dana Darurat) atau Berinvestasi. Jika belum memiliki dana darurat, jangan buru-buru investasi.

- Setelah itu untuk bayar premi asuransi dan cicilan.

- Sisanya baru habiskan untuk biaya hidup.

Saya pribadi menggabungkan strategi Zero Based Budgeting dengan Bank Digital. Tahun 2026 di Indonesia sudah ada lebih dari 5 bank digital yang memiliki fitur pocket atau saku. Silakan manfaatkan fitur tersebut untuk membantu mengatur keuangan rumah tangga.

#3 Debt Management: Lunasi Utang

Saya tidak heran, jika gaji numpang lewat karena habis untuk bayar cicilan.

Banyak orang yang tidak sadar bahwa penghasilannya tergerus dengan cicilan.

Coba bayangkan gaji Rp 40 juta, tetapi cicilan sudah mencapai Rp 20 juta.

Itu artinya, setengah dari gaji habis untuk bayar cicilan.

Kalau itu yang terjadi pada keuangan Anda, maka tahun 2026 fokus pada MELUNASI UTANG.

Pada saat sesi audit keuangan (financial check up) saya menggunakan 2 indikator utang yang sehat:

- Debt Service Ratio: Cicilan bulanan < 35% penghasilan bulanan

- Positive Net Worth: Asset > Utang

Jika Anda ingin melunasi utang, maka saya sarankan gunaakn strategi debt snowball.

Fokus pada melunasi utang dengan pokok terkecil.

Strategi Melunasi Pinjaman – Melunasi Utang Debt Snowball

Simulasi Pelunasan Utang dengan Menggunakan Debt Snow Ball

Saya akan jelaskan strategi melunasi utang pada artikel terpisah, supaya kita bisa bahas lebih mendalam dan komprehensif.

#4 Siapkan Dana Darurat

Banyak orang gaji numpang lewat karena banyak pengeluaran mendadak. Permasalahannya mereka tidak punya pos khusus dana darurat.

Dana Darurat adalah pondasi dari perencananaan keuangan seseorang (satu bagian dengan cash flow, dana darurat dan pinjaman). Coba perhatikan gambar berikut ini:

Piramida Perencanaan Keuangan Finansialku Keamanan Keuangan, Kenyamanan Keuangan, Distribusi Kekayaan

Kamu pasti punya banyak pertanyaan mengenai dana darurat kan?

Yuk kita bahas:

Saya akan buat penjelasan khusus mengenai dana darurat, di artikel yang terpisah, supaya penjelasan lebih mendalam.

Kemudian kita lanjut bahas bagian kedua yaitu jaga porsi cicilan terhadap pemasukan.

#5 Perbesar Penghasilan

Gaji numpang lewat bisa juga karena memang penghasilan terlalu kecil atau penghasilan sudah tidak dapat memenuhi kebutuhan saat ini.

Misal apakah gaji suami istri Rp 40 juta/bulan termasuk besar, sedang atau kecil?

Besar kecilnya penghasilan adalah relatif. Jika sekarang Anda masih ada cicilan rumah, harus membantu orang tua (karena sandwich generation), anak masuk kuliah, maka penghasilan Rp 40 juta/bulan termasuk sedang atau ngepas.

Anda perlu menyadari pengeluaran saat ini sudah berbeda dari pengeluaran saat dulu.

Bisa jadi saat ini pemasukan Anda sudah lebih besar dari rata-rata teman di kantor, tetapi memang kebutuhan Anda saat ini sudah besar.

Jika Anda merasa penghasilan masih kurang besar, maka fokus Anda tahun 2026 ini adalah memperbesar penghasilan. Ada dua strategi untuk memperbesar penghasilan yaitu:

- Vertikal: Memperbesar penghasilan saat ini (misal jabatan Anda saat ini adalah Senior VP, coba kejar ke jabatan Direksi).

- Horizontal: Menambah sumber penghasilan Anda (misal sekarang sumber penghasilan hanya dari gaji suami dan istri, maka Anda dapat menambah dengan hasil investasi).

2 Cara Menambah Penghasilan Vertikal dan Horizontal

Jika Anda ingin memperbesar penghasilan, saya sarankan baca artikel saya: “Bagaimana Cara Cari Uang? 3 Rahasia Memperbesar Penghasilan.”

Gaji Numpang Lewat di Rekening, Tidak Lagi di 2026

Sekarang ini sudah tahun 2026, umur Anda bisa jadi sudah 30 an , 40 an atau bahkan menjelang pensiun. Jangan sampai gaji numpang lewat di rekening terus menerus. Masa tidak ada perubahan?

Berdasarkan penjelasan saya di atas, ada 5 hal yang dapat Kamu lakukan di tahun 2026, supaya keluar dari masalah gaji numpang lewat di rekening:

Dari ke 5 strategi di atas, mana yang bisa Kamu lakukan dalam waktu dekat ini?

Silakan tulis di kolom komentar 😀

Leave A Comment