Aplikasi Financial Check Up Premium adalah solusi bagi Anda yang ingin terbebas dari kecemasan finansial dan stress finansial. Aplikasi akan membantu Anda berhenti menebak-nebak kondisi keuangan dan menghitung skor kesehatan keuangan.

Setelah cek kesehatan keuangan dengan Aplikasi Financial Check Up, Anda dapat mengetahui rasio keuangan, mulai menyusun rencana perbaikan dan terhindar dari masalah keuangan.

Artikel ini akan membahas:

Seperti Apa, Aplikasi Financial Check Up Finansialku?

Berikut ini tampilan Aplikasi Financial Check Up Finansialku:

Aplikasi Financial Check Up Finansialku

Aplikasi Financial Check Up Finansialku dapat diakses GRATIS melalui mobile phone atau website (tanpa harus install aplikasi). Langsung aja cek disini.

Financial Check Up adalah fitur analisis keuangan mendalam di Aplikasi Finansialku yang membantu Anda memahami kondisi finansial secara objektif, terukur dan berbasis standar profesional.

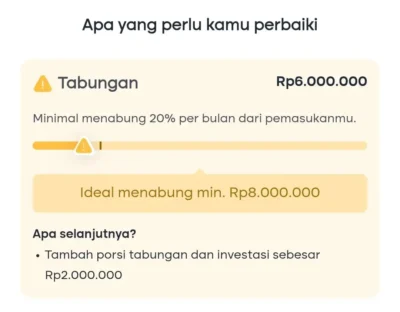

Berbeda dengan cek keuangan biasa, fitur ini tidak hanya menampilkan angka, tetapi juga memberikan interpretasi dan arah perbaikan. Contoh fitur perbaikan di dana darurat:

Aplikasi Financial Check Up Finansialku – Dana Darurat

Keterangan gambar: rasio tabungan minimal 20% penghasilan (asumsi pendapatan Rp 40 juta/bulan). Saat ini tabungan masih Rp 6 juta per bulan (15% penghasilan), seharusnya angka idealnya adalah Rp 8 juta per bulan (20% penghasilan).

Action plannya adalah tambah porsi tabungan dan investasi sebesar Rp 2 juta/bulan.

Beberapa kelebihan Aplikasi Financial Check Up Finansialku adalah:

- Aplikasi dapat diakses melalui website, tanpa harus download.

- Proses input relatif mudah dan menggunakan bahasa orang awam.

- Anda dapat langsung mendapatkan reportnya, tersedia dalam versi WEB dan PDF.

- Anda dapat penjelasan solusi melalui video singkat.

- Jika dibutuhkan, maka Anda dapat dijadwalkan langsung untuk berkonsultasi dengan perencana keuangan.

10 Rasio Penting yang Akan Anda Bedah di Aplikasi Ini

Berikut ini 10 rasio keuangan yang digunakan untuk Financial Check Up:

- Income Ratio, menggambarkan apakah pemasukan lebih besar dari pengeluaran?

- Saving Ratio, menggambarkan berapa banyak penghasilan yang dapat diinvestasikan atau ditabung setiap bulannya?

- Liquidity Ratio, menggambarkan apakah tabungan cukup untuk bertahan hidup?

- Passive Income Ratio, menggambarkan proporsi pendapatan pasif dibandingkan dengan pengeluaran.

- Debt Service Ratio, menggambarkan berapa persen dari penghasilan yang digunakan untuk membayar cicilan?

- Net Worth, menggambarkan berapa selisih antara aset dan utang?

- Debt to Asset Ratio, menggambarkan berapa proporsi utang dibandingkan aset?

- Liquid Assets to Net Worth Ratio, menggambarkan apakah kekayaan bersih Anda terlalu likuid (tidak bekerja maksimal)?

- Investments to Net Worth Ratio, menggambarkan apakah kekayaan bersih Anda bekerja maksimal dengan investasi?

- Solvability Ratio, menggambarkan apakah aset dapat melunasi seluruh utang?

Masalah Umum: Kenapa Skor Saya “Merah” Padahal Gaji Besar?

Penghasilan besar tidak otomatis berarti keuangan sehat, begitupula sebaliknya. Financial check up memperhatikan komposisi pemasukan, pengeluaran, aset dan utang.

Salah satu pengalaman saya menangani klien dengan penghasilannya besar (>Rp 50 juta/bulan), adalah: masalah di rasio tabungan terlalu rendah, rasio likuiditas terlalu tinggi, rasio aset investasi terhadap nilai kekayaan bersih terlalu rendah.

Kebanyakan orang melihat skor “merah” bisa memicu: denial (penolakan), anxiety (kecemasan) atau justru overreaction. Padahal, skor buruk bukan vonis akhir, tetapi titik awal perbaikan.

Setelah saya bantu memperbaiki poin-poin yang merah, kebanyakan klien menjadi semakin percaya diri.

Mengapa Diagnosa Keuangan Sering Berakhir Salah?

Diagnosa keuangan sering berakhir salah karena bias subjektifitas atau kesalahan input.

Singkatnya: Anda merasa “baik-baik saja”, padahal angka mengatakan sebaliknya. Hal ini wajar terjadi, karena manusia tidak netral dalam menilai dirinya sendiri (terutama dalam hal uang).

Alih-alih melihat fakta, kita sering:

- Membenarkan keputusan yang sudah diambil.

- Mengabaikan data yang tidak nyaman.

- Fokus pada hal yang membuat kita merasa aman.

Contoh bias yang sering terjadi:

#1 Overconfidence Bias (Terlalu Percaya Diri)1): merasa kondisi keuangan aman hanya karena gaji besar, punya beberapa investasi dan yidak pernah “terasa” kekurangan uang.

Padahal setelah dicek:

-

- rasio tabungan terlalu rendah,

- dana darurat lebih dari kondisi ideal

- dan investasi sangat minim.

#2 Confirmation Bias (Mencari Pembenaran)2): cenderung hanya melihat informasi yang mendukung keyakinan kita.

Contoh: “Saya sudah investasi, berarti sudah aman”

Padahal investasi tersebut mungkin: tidak cukup besar, tidak sesuai tujuan dan terlalu berisiko.

#3 Emotional Bias (Keputusan Berbasis Perasaan)3): mengambil keputusan karena takut (tidak berani investasi), serakah (overinvest di aset berisiko) dan rasa nyaman (tidak mau mengubah gaya hidup). Emotional bias membuat keputusan jauh dari rasional.

Bagaimana Cara Menghindari Bias Subjektivitas?

Sebagai perencana keuangan, saya menggunakan tools berbasis analisis (contoh Aplikasi Financial Check Up Finansialku), rasio keuangan (bukan feeling), membandingkan dengan benchmark .

Setelah membaca ini, biasanya hanya ada 2 kemungkinan:

- Anda merasa: “Oh ternyata kondisi keuangan saya belum seaman yang saya kira”

- Atau Anda mulai sadar: “Saya bahkan belum pernah benar-benar mengukurnya”

Masalahnya sederhana: Anda tidak bisa memperbaiki sesuatu yang tidak pernah Anda diagnosa dengan benar.

Sekarang, Anda memiliki dua pilihan realistis: mulai cek kesehatan keuangan dengan Aplikasi Financial Check Up Premium atau menggunakan Jasa Perencana Keuangan CFP®. Selamat mencoba ☺️

Sumber referensi:

- Wahyu Febri Ramadhan Sudirman, Anggun Pratiwi. 2022. Overconfidence Bias dalam Pengembilan Keputusan Investasi: Peran Perbedaan Gender. Muhammadiyah Riau Accounting and Business Journal – Researchgate.net

- Cheng Chu Xin. 2018. Confirmation Bias in Investments. International Journal of Economics and Finance – Researchgate.net

- Shailendra Kumar. 2024. The Relationship between Emotional Biases and Investment Decisions: A Meta-Analysis. IIMT Journal of Management – Emerald.com