#2 Jaga Kemampuan Mencicil

Saya ingin mengajak Kamu untuk melihat dua contoh cash flow.

Contoh 1, cash flow kebanyakan para fresh graduate di Indonesia

Perhatikan aliran cash flow berikut ini:

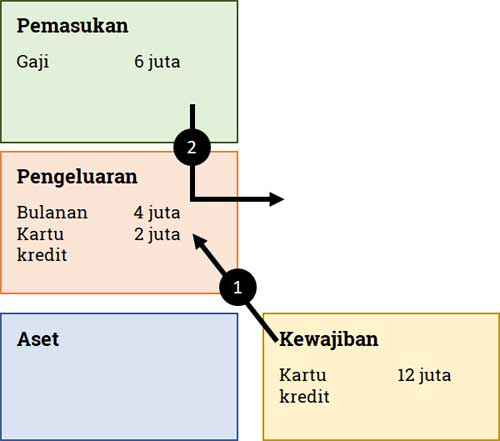

Gaji Numpang Lewat di Rekening Fresh Graduate

Coba bayangkan dengan penghasilan Rp 6 juta sebulan, seorang fresh graduate melakukan:

- Belanja bulanan Rp 4 juta (sekitar 67% penghasilan).

- Sisanya bayar cicilan Rp 2 juta (sekitar 33% penghasilan).

Menurut aturannya jumlah cicilan maksimal adalah 35% dari penghasilan.

Sebenarnya perhitungan di atas, rasio cicilan terhadap pemasukan masih oke.

Sayangnya tidak ada dana yang disiapkan untuk invesatsi.

Alhasil, gaji numpang lewat di rekening dari bulan ke bulan.

Contoh 2, cash flow kebanyakan kelas menengah di Indonesia

Beberapa orang kelas menengah di Indonesia memiliki cash flow seperti ini:

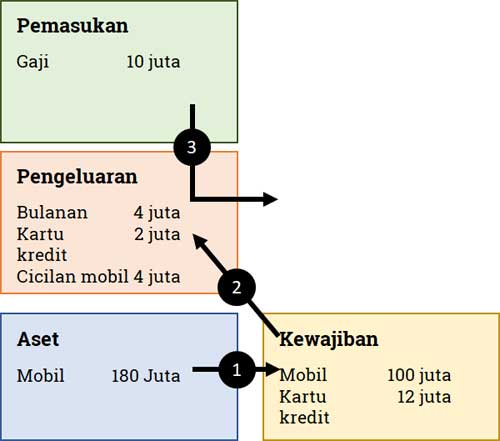

Gaji Numpang Lewat di Rekening Karyawan Professional Kelas Menengah

Lebih kompleks kan?

Coba bayangkan dengan penghasilan Rp 10 juta sebulan, kelas menengah melakukan:

- Belanja bulanan Rp 4 juta (sekitar 40% penghasilan).

- Bayar cicilan kartu kredit Rp 2 juta (sekitar 20% penghasilan).

- Bayar cicilan mobil Rp 4 juta (sekitar 40% penghasilan).

Menurut saya orang-orang yang mengatur keuangannya seperti ini adalah orang-orang yang tidak Melek Finansial.

Apa yang harus dilakukan jika cicilan sudah terlalu besar?

Jawab:

Lunasi pinjaman dengan stop menambah utang baru, menambah pemasukan, siapkan dana darurat, fokus lunasi utang dengan pokok yang paling kecil.

Pesan saya adalah selalu jaga rasio kemampuan membayar cicilan (cicilan dibandingkan dengan penghasilan bulanan).

Coba cek artikel Finansialku yang membahas strategi untuk keluar dari jerat pinjaman online.

Berikutnya strategi ketiga supaya lepas dari jebakan “Gaji Numpang Lewat di Rekening” yaitu dengan menambah porsi investasi.

Yuk kita bahas pada Halaman 4.

Leave A Comment